România are, de ceva vreme, un sistem de plăți instant propriu, gândit să funcționeze între bănci românești, fără să treacă prin infrastructuri internaționale și fără comisioane la fiecare transfer.

RoPay nu este o aplicație bancară obișnuită și nici un concurent al Revolut sau PayPal – este o infrastructură comună pe care băncile din România o folosesc „pe dedesubt”, iar utilizatorul final o atinge prin aplicațiile propriilor bănci sau printr-o aplicație dedicată. Și, pentru că tot am avut articole pe tema aceasta recent, m-am gândit că ar fi util să explic ce este sistemul, ce poate face, ce beneficii și ce mituri urbane – sau rurale – circulă pe piață! 😉

Ideea de bază este simplă: trimiteți bani către oricine are un număr de telefon înregistrat în sistem, indiferent de banca la care este client. Transferul ajunge instant, zi și noapte, șapte zile din șapte, inclusiv în weekend și de sărbători – ceea ce îl diferențiază de vechile transferuri bancare clasice care puteau dura ore sau chiar zile dacă erau inițiate vineri după-amiază.

Cum funcționează în practică

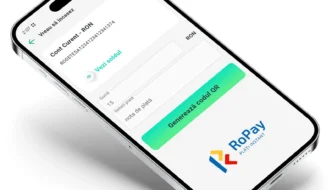

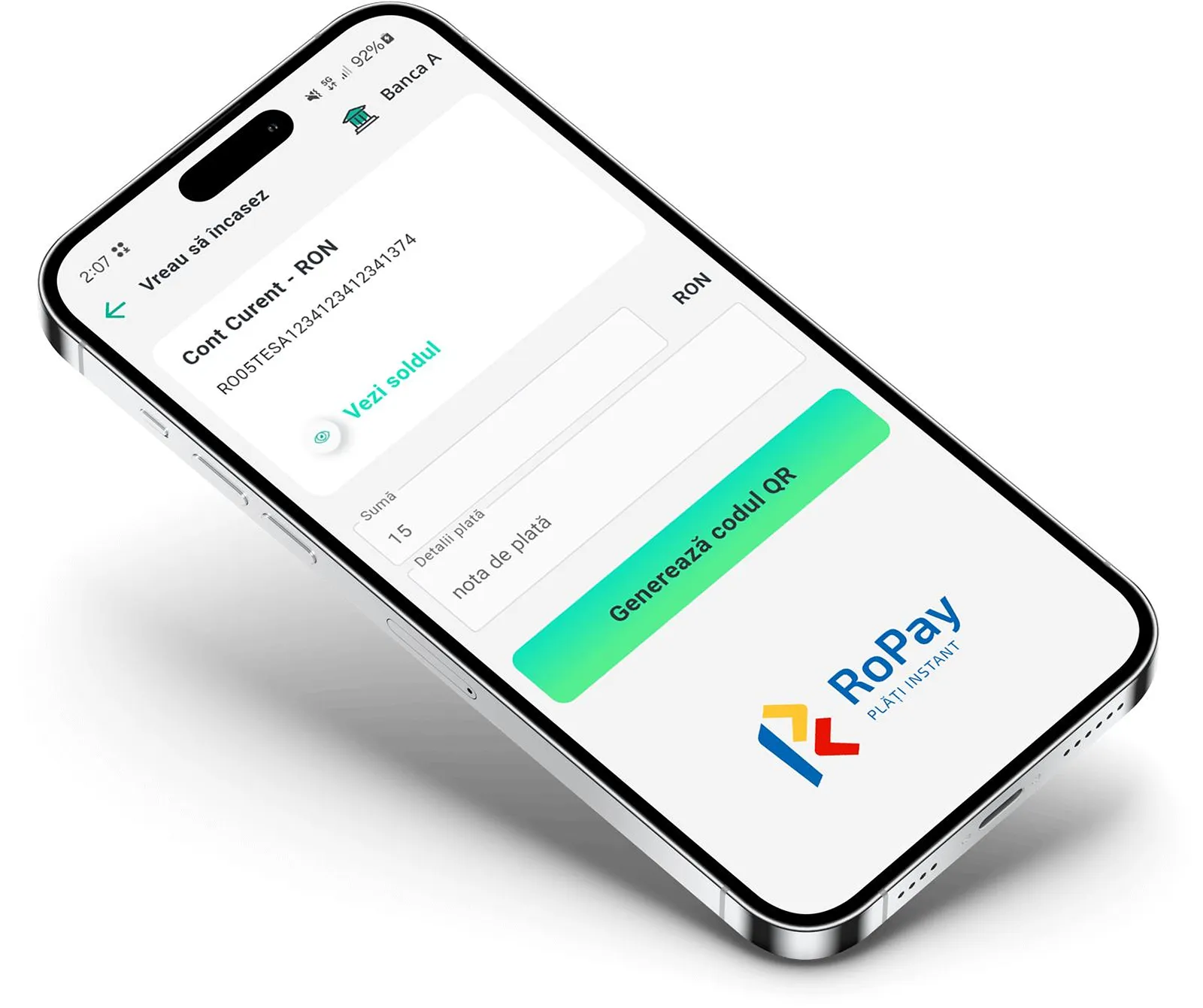

RoPay folosește numărul de telefon ca „alias” pentru contul bancar. Nu mai trebuie să cereți IBAN-ul cuiva ca să îi trimiteți bani – dacă persoana și-a înregistrat numărul de telefon în sistem prin banca sa, îi puteți trimite direct pe numărul de mobil. Suma pleacă din contul dumneavoastră și ajunge în contul destinatarului în câteva secunde, nu în câteva ore.

Sistemul este construit pe infrastructura SENT, administrată de TransFonD, compania care gestionează decontările interbancare din România de zeci de ani. Asta înseamnă că nu este o startup speculativ sau o aplicație de o vară, ci o extensie a unui mecanism deja funcțional și reglementat, acum adaptat la viteza și comoditatea pe care le așteptăm de la orice aplicație de plăți moderne.

Ce îl deosebește de ce aveam până acum

Înainte de RoPay, dacă voiați să trimiteți bani rapid cuiva de la altă bancă, aveați câteva variante – toate cu dezavantaje clare. Transferul bancar clasic era lent și cerea IBAN-ul complet. PayPal mergea, dar cu comisioane și cu banii blocați în contul PayPal, nu direct în bancă. Revolut era rapid, dar ambele persoane trebuiau să aibă cont Revolut. Western Union și MoneyGram – cu comisioane serioase. Viramentele instant între bănci românești pur și simplu nu existau ca standard comun.

RoPay vine să acopere exact acest gol – un transfer instant, românesc, reglementat de Banca Națională, fără comisioane la utilizator, care funcționează între orice două bănci participante la sistem.

Cine poate folosi RoPay și cum

Ca să folosiți RoPay, banca dumneavoastră trebuie să fie integrată în sistem. Băncile mari din România – BCR, BRD, ING, Raiffeisen, Banca Transilvania și altele – au aderat treptat la infrastructură. Unele au integrat funcția direct în aplicația lor de mobile banking, altele au lansat sau vor lansa experiența printr-o interfață dedicată RoPay.

Pașii sunt, în general, simpli: intrați în aplicația băncii, găsiți opțiunea de plată prin RoPay sau plată instant, introduceți numărul de telefon al destinatarului, suma și confirmați. Dacă destinatarul și-a înregistrat numărul la banca lui, transferul se face automat. Dacă nu, unele bănci trimit un link prin SMS prin care destinatarul poate revendica suma.

Pașii sunt, în general, simpli: intrați în aplicația băncii, găsiți opțiunea de plată prin RoPay sau plată instant, introduceți numărul de telefon al destinatarului, suma și confirmați. Dacă destinatarul și-a înregistrat numărul la banca lui, transferul se face automat. Dacă nu, unele bănci trimit un link prin SMS prin care destinatarul poate revendica suma.

Pe lângă transferuri între persoane fizice, RoPay vizează și plățile la comercianți, prin cod QR. Puneți telefonul la un cod QR afișat la casa de marcat sau la un POS și plata se face direct din contul bancar, fără card fizic, fără terminal și fără să depindeți de rețeaua Visa sau Mastercard pentru acea tranzacție.

De ce contează plata prin QR fără Visa sau Mastercard

Poate cea mai importantă parte a RoPay, și cea mai puțin discutată în spațiul public, este tocmai ocolirea circuitelor internaționale de carduri. Când plătiți cu cardul Visa sau Mastercard, tranzacția trece prin serverele companiei respective, care preia un comision de procesare – cost care se reflectă, indirect, în prețurile pe care le plătiți ca și consumator. RoPay permite o plată directă, cont la cont, prin infrastructura românească, ceea ce reduce aceste costuri de procesare și poate fi un avantaj real pentru comercianți și, pe termen lung, pentru prețuri.

Din această perspectivă, RoPay nu este doar o comoditate pentru utilizatorul final, ci și un instrument de politică economică – reduce dependența de infrastructuri financiare străine și ține mai mulți bani în circuitul local.

Miturile și temerile frecvente

Ca orice noutate în zona financiară, RoPay a generat și suspiciuni. Unii se tem că tranzacțiile instant înseamnă că banii „dispar” fără posibilitatea de a mai fi recuperați dacă greșiți destinatarul. Realitatea este că orice transfer instant are mecanisme de confirmare – verificați numărul de telefon, vedeți numele destinatarului înainte să confirmați și doar după apăsarea butonului de confirmare se inițiază plata. Nu este mai periculos decât un transfer bancar clasic, unde greșelile de IBAN sunt cel puțin la fel de posibile.

O altă temere este legată de confidențialitate – dacă cineva îți cunoaște numărul de telefon, știe și la ce bancă ești. În realitate, sistemul nu expune detalii bancare – destinatarul nu primește informații despre contul dumneavoastră, iar numărul de telefon funcționează doar ca un alias de direcționare, nu ca o fereastră spre datele bancare complete.

Ce urmează

RoPay este un proiect în construcție continuă – numărul de bănci participante crește, funcțiile pentru comercianți se extind și există discuții despre integrarea cu sisteme similare din alte țări europene, mai ales în contextul în care Uniunea Europeană împinge spre un ecosistem de plăți instant paneuropean, bazat pe standardul SEPA Instant Credit Transfer. România nu este singura care merge în această direcție – sisteme similare există deja în Olanda (iDEAL), India (UPI) sau Brazilia (Pix), ultimul ajungând la sute de milioane de utilizatori în câțiva ani de la lansare.

Din punctul meu de vedere, RoPay are toate ingredientele să devină la fel de natural ca un SMS – rapid, ieftin și disponibil oricând. Singurul lucru care îl poate ține pe loc este fragmentarea: dacă fiecare bancă implementează experiența diferit, cu meniuri ascunse și pași complicați, oamenii vor rămâne la Revolut sau PayPal din pură inerție. Dacă însă experiența devine uniformă, simplă și vizibilă, România poate face în câțiva ani saltul pe care alte țări europene l-au făcut deja – de la transferuri bancare lente și comisioane ascunse la plăți instant și gratuite, oricând și oriunde.

Participa si tu la discutie!